热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

着手:光期商榷

2025年烧碱行情值得期待吗?

渊博领导

本订阅号所触及的期货商榷信息仅供光大期货专科投资者客户参考,用作新媒体形势下商榷信息和商榷不雅点的疏导交流。非光大期货专科投资者客户,请勿订阅、接纳或使用本订阅号中的任何信息。本订阅号难以配置探询权限,若给您形成未便,敬请海涵。光大期货不会因温雅、收到或阅读本订阅号推送内容而视联系东谈主员为光大期货的客户。

中枢不雅点:

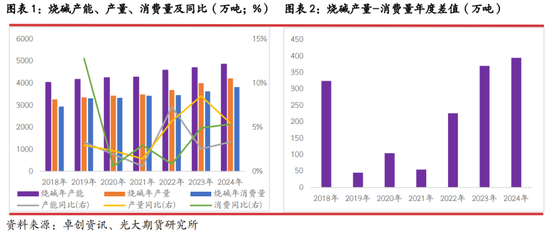

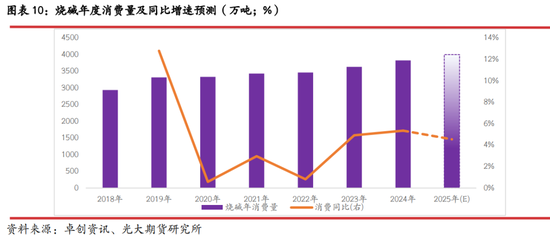

·2024年全年烧碱产量、消费量差值约395万吨,饱和幅度稍许跳跃烧碱月度产量,且差值握续扩大,面前已达到近7年新高水平。

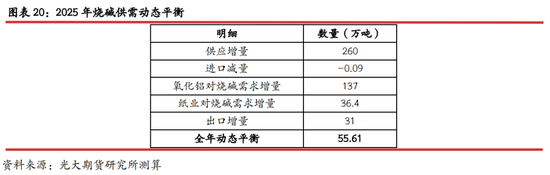

·2025年烧碱行业实际供应增量梗概为260万吨附近,同比增幅达到6.17%。2025年烧碱需求增量揣度仅为173.4万吨,产量增幅完万能够阴私需求增量。

·2025年国内氧化铝行业产能增速将跳跃10%,但由于行业对烧碱单耗较低,全年氧化铝行业对烧碱需求增量仅为137万吨附近。

· 纸业2025年新增产能对烧碱需求增量仅为18万吨,乐不雅情况下增需求量也只好36.4万吨。

·2025年烧碱产业链高卑劣投产时辰、区域供需增幅不匹配都可能引起阶段性行情。另外,商场全年还靠近资金影响、轻碱替代效应、氯碱均衡、出口、环保等多种题材,波动幅度将有所加大。

·全年期货价钱开动高点乐不雅情况下有望达到3700-3800元/吨,悲不雅情况下也有望触及3500元/吨附近,下方在资本线近邻存在强扶植。

正文

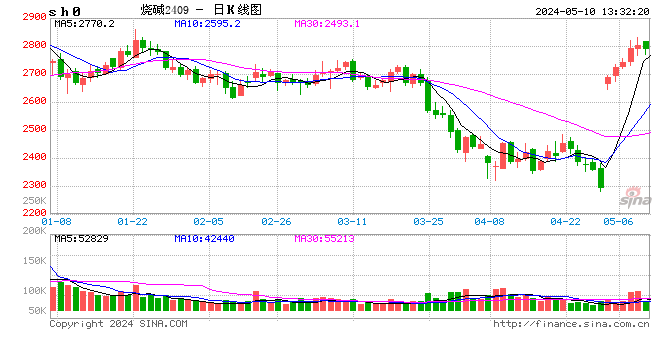

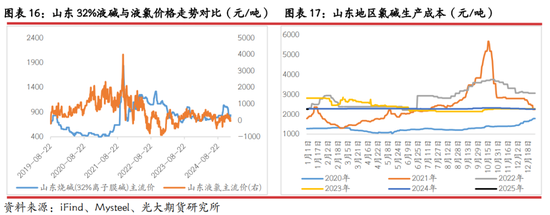

2024年12月中下旬以来烧碱期货价钱开启新一轮的高潮趋势,1月6日烧碱期货主力05合约朝上冲突3000元/吨并保管高位荡漾趋势,期价高点较半个月前低点高潮近19%。此轮行情高潮主要逻辑在于商场对2025年烧碱供需方式好转的预期激烈。一方面,烧碱行业产能、产量增幅有限,且坐蓐靠近较多不细则性;另一方面,烧碱最大的卑劣氧化铝行业产能增量高达1000万吨及以上,商场预期烧碱需求存在建壮扶植。

咱们的不雅点合计,2025年烧碱供、需两头都存在进一步陶冶预期,但卑劣氧化铝投产对需求的增量部分基本能够被烧碱产量增幅所阴私。因此,2025年烧碱全体仍处于饱和现象,但因高卑劣投产时辰各异、区域间产能增幅不匹配、出口陶冶、环保题材发酵等多种身分影响,烧碱有望演绎阶段性行情,商场波动幅度也将进一步陶冶。但同期,咱们也合计商场对烧碱需求的增长预期或过于乐不雅,实际增量相对有限。

一、烧碱产能产量仍将保握高速增长

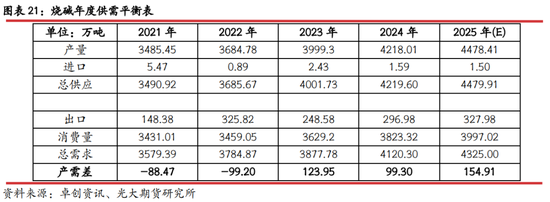

2024年烧碱行业年度产能4860万吨,年度产量4218万吨,二者同比增幅诀别为3.33%、5.47%。比拟之下,2024年烧碱消费量约为3823万吨,同比增幅5.35%。近五年来,烧碱消费增速初度与产量增速基本握平,在此之前的四年时辰里,烧碱产量年均增速4.5%,消费年均增速仅为2.32%,消费增速终年低于产量增速,始终保管饱和现象。即便2024年烧碱供需增速基本握平,但仍不改烧碱宽松方式。2024年全年烧碱产量、消费量差值约395万吨,饱和幅度稍许跳跃烧碱月度产量,且差值握续扩大,面前已达到近7年新高水平。

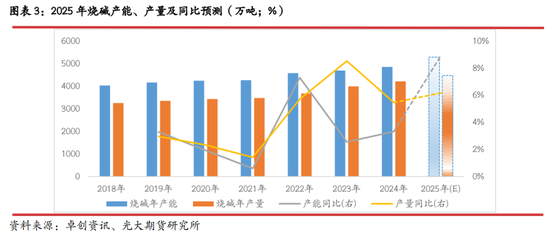

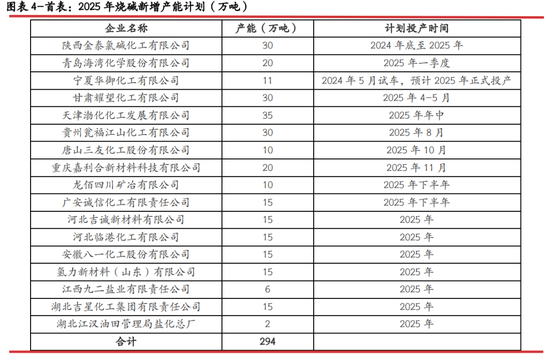

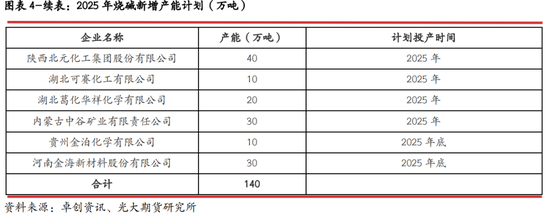

2025年烧碱供需双增现象基本成立。卓创数据显露,2025年烧碱行业新增产能434万吨,安装界限大多在10-35万吨区间。由于产能投放具有较大不细则性,面前测算投产概率较大的约300万吨。按照2024年度行业产能诈骗率86.8%计议,2025年烧碱行业实际供应增量梗概为260万吨附近,同比增幅达到6.17%。

二、氧化铝耗碱量低,对烧碱需求增幅有限

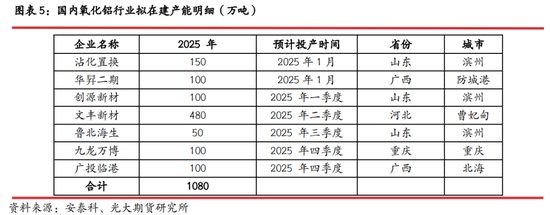

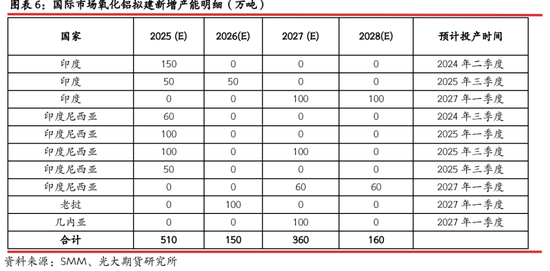

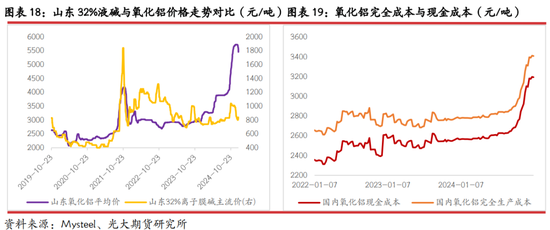

氧化铝看成烧碱卑劣最大的消费板块,终年占据烧碱近30%的消费量。2025年国内氧化铝行业观点有跳跃1000万吨新增产能观点,外洋商场印度、印尼等地区将有共计500万吨产能新增。笔据现存数据测算,2025年国内氧化铝新增产能约1080万吨,落实概率较大的在800万吨。印度、印尼新增氧化铝产能对原料烧碱的需求未必率也将从中国采购。如斯一来,2025年国内氧化铝行业产能增速将跳跃10%,跳跃上游烧碱产能增速。

尽管氧化铝产能增速较着,但对烧碱需求增幅或相对有限。一方面,氧化铝行业单耗烧碱数目终点有限。表面上,在拜耳法工艺中,每坐蓐1吨氧化铝仅耗尽0.1吨烧碱。比拟之下,入口铝土矿品种较高,对烧碱的单耗低,部分铝土矿单耗低至0.05吨;而国产铝土矿对烧碱的单耗偏高,最高能达到0.17吨。面前入口铝土矿占比高达70%附近,按此推算,假如2025年国表里氧化铝产能一皆落实,则入口矿产能、国产矿产对烧碱需求增量诀别为75.6万吨、55.08万吨。如斯一来,则国内、外氧化铝产能一皆落地的情况下,将对烧碱需求产生共计130.68万吨增量,比拟260万吨的产量增幅预期,仍偏低近一倍。

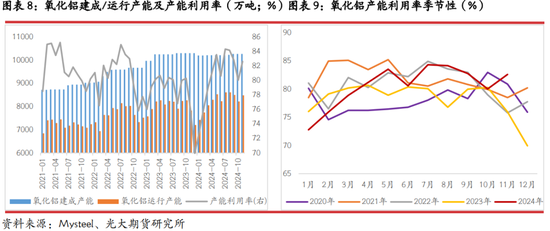

另一方面,氧化铝产能并非实际产量,用产能计议将导致对烧碱需求虚高。受制于铝土矿供应紧缺,2024年度氧化铝行业月度产能诈骗率均值仅为80.63%附近。在以上对烧碱需求的计议中,若改用产量,则氧化铝行业全年对烧碱需求量将再度着落20%附近。即便接洽到投产前的灌槽需求(每100万吨耗尽3万吨),则2025年全年氧化铝行业对烧碱需求增量也仅为137万吨附近。假定2025年氧化铝行业产能一皆落地,则具体耗尽烧碱明细如下表所示:

三、其他卑劣对烧碱需求增量有限,温雅阶段性供需错配行情

纸浆和造纸行业2024年占国内烧碱需求的比例约8%,在坐蓐过程中,烧碱主要用于去除纸浆中的木质素、碳水化合物、树脂等非纤维素,并中庸有机酸,从而提高纸张质料。2025年国内阔叶浆投产产能约225万吨,而针叶浆新增产能有限,且存在产线老化、纤维紧缺等激勉的关停风险。接洽到纸浆行业产能爬坡期或长达9个月,2024年投放的230万吨产能也将体当今2025年产量中。由于纸业对烧碱单耗量更低,每吨仅耗尽0.08吨烧碱,故2025年纸业新增产能对烧碱需求增量仅为18万吨;若接洽到2024年转结产量,则一皆新增需求量或达到36.4万吨。

新能源电板行业对烧碱的需求量主要体当今三元锂电板、磷酸铁锂电板产业链中的正极材料端,由于原料端碳酸锂、氢氧化铝坐蓐中也会耗尽一定烧碱,因此,新能源行业对烧碱单耗量全体较高。时时来说,坐蓐1吨三元锂电板正极材料耗尽烧碱数目约1-1.2吨附近,而坐蓐1吨磷酸铁锂正极材料(湿法工艺)耗尽烧碱数目在0.45-0.48吨。面前国内三元材料商场产能严重饱和,且受到需求抱怨及价钱握续下行影响,2025年三元材料产能或将不竭出清,再加上新增观点少、前期打算产能抛弃,预测2025年行业对烧碱需求将有所回落。

胶粘短纤无明确新增产能观点,其他卑劣之间或存在需求增减互相对消现象,暂不接洽增减变化。

从数据计议效果来看,2025年烧碱需求增量揣度仅为173.4万吨,产量增幅完万能够阴私需求增量,烧碱全年仍处于稍许饱和现象。不外,烧碱产能、卑劣氧化铝产能投产时辰、地区均存在各异,可能导致烧碱出现阶段性、区域性供需错配方式,因此,烧碱阶段性行情依旧值得期待。

从烧碱投产时辰来看,2025年烧碱产能落地时辰多均匀散布在全年,二、三季度相对偏少,故烧碱供应将呈现稳步增长现象。国内氧化铝投产观点落地时辰多在一月、二季度及四季度,尤其是二季度480万吨氧化铝产能积累落地,烧碱需求增速短时将较为较着。外洋商场产能落地时辰多位于三季度,对国内烧碱的采购需求也将体当今二季度末或三季度,但同期期烧碱产能增量不足外氧化铝投产数目。

另外,春季烧碱也可能迎来年度例行西席,夏日副居品液氯处于需求淡季,氯碱厂存在降负荷限度液氯库存的预期,西席损失量将对消部分新增产能增量。因此,一季度末至二三季度烧碱将靠近供应着落、需求增多局面,阶段性供需错配或将带动价钱握续上行。

从烧碱投产区域散布来看,山东氧化铝投产产能约300万吨,比拟之下,山东地区烧碱产能增量仅为15万吨。山东看成我国烧碱的主产区、主销区,又是期货基准交割地区,产需增幅不匹配,也将导致区域间供需偏紧征象发生,从而带动区域性价钱高潮情况出现。

四、2025年烧碱商场不细则身分增多,盘面波动幅度将加大

2025年烧碱商地点临更多不细则性,部分身分以致可能扭转供需结构预期、商场偏好进度。

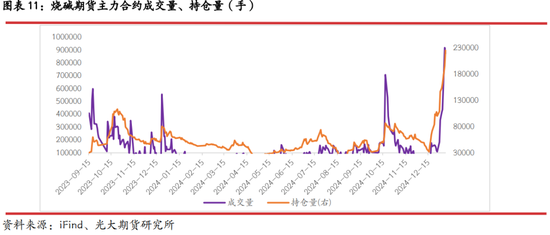

最初,资金翔实或助推期货波动陶冶。此轮行情高潮之日(12月19日)烧碱期货05合约本日握仓量仅为6.42万手,但1月7日05合约握仓量一经增至22.5万手,半个月时辰增仓幅度高达2.5倍。烧碱期货色种活跃度束缚陶冶,也奠定了2025年其商场波动幅度将进一步陶冶的基础。不外需要庄重的是,即便二三季度烧碱阶段性行情可期,但现时过多高潮是否透支后续行情力度,需要握续追踪和考证。

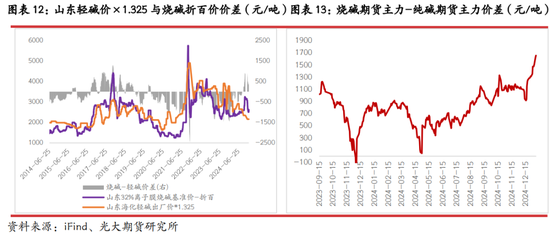

其次,轻质纯碱对烧碱的替代作用或愈加较着。轻碱和烧碱卑劣在氧化铝、印染、化纤及化工方面都具有互相替代作用,表面上,当烧碱折百价跳跃轻碱价钱的1.325倍时,将触发轻碱对烧碱的替代作用,卑劣也将愈加倾向于采购轻碱看成坐蓐原料,反之也是。不外,基于工业品实际坐蓐中靠近的工艺、进程、居品性量等多种身分影响,两碱价差严重偏离时卑劣才会接洽更换原料。现时,山东地区32%液碱折百价与当地轻碱出厂价的1.325倍价差高达460-530元/吨,卑劣有充足能源更换原料。再加上烧碱后期供需双增,而纯碱供需宽松进度仍将扩大,2025年二者价差可能存在进一步扩大预期,替代效应也将愈加较着。

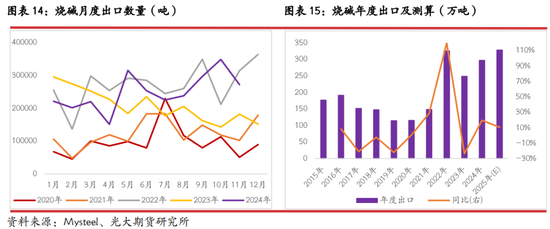

再次,出口陶冶预期将提振烧碱总需求。2025年外洋商场新投氧化铝产能以印度、印尼为主,尤其是印尼氧化铝产能对烧碱原料的采购或以中国为主。2024年印尼在我国液碱出口中占35%,片碱出口中占12%。2025年印尼氧化铝新增产能约310万吨,若原料从中国入口,则将对国内烧碱出口形成跳跃10%附近的增量需求。然而,2025年我国烧碱出口也靠近好意思元增值、东谈主民币贬值、外洋时事抗争稳等身分,出口量波动也将加重。

第四,氯碱均衡问题,副居品过甚卑劣PVC需求低迷限度氯碱行业开工。2025年PVC行业产能压力不竭陶冶,结尾地产需求仍处于同比负增长阶段,供需压力将进一步陶冶。看成烧碱副居品液氯(氯气)的卑劣,PVC厂家也存在被动降负荷预期,从而压制液氯(氯气)需求。一方面,当液氯需求淡季(如夏日),氯碱厂为限度液氯库存而裁减坐蓐负荷,进一步压制烧碱供应;另一方面,烧碱需求好、利润高时,氯碱厂坐蓐积极性提高,而副居品液氯饱和进度扩大,厂家时时倒贴钱去向理液氯库存,而液氯归天部分也将计入烧碱资本。从已往十年数据来看,氯碱厂对液氯倒贴额度最高达1800元/吨,近几年高点多在600元/吨。1月初山东液氯价钱一经跌至-50元/吨附近,烧碱表面资本扶植有所加强。2025年此种情况是否仍将握续,需要握续追踪。

第五,氧化铝产能落地存在较大不细则性。2025年氧化铝行业投产1080万吨属于保守预测,行业乐不雅预期下增产或达到1200-1300万吨。然而,氧化铝行业2025年将同期靠近国内供需压力扩大、外洋扰开赴分陶冶等多种局面,产能能否按期落地有待考证。一方面,氧化铝价钱重点2025年将有所下移,倘若价钱跌破资本线3500元/吨及以下,行业产能投放延期、开工负荷着落情况或将出现,从而导致烧碱需求不增反降。另一方面,现时氧化铝原料铝土矿入口占比仍达到70%,且主要从几内亚、澳大利亚地区入口。几内亚近两年时事安定性欠佳,入口矿对氧化铝坐蓐的制约性仍较大,或将限度新增产能投放节拍。另外,电解铝对氧化铝的需求存在天花板限度,或加重氧化铝供需方式宽松预期,产能落地不细则性也将进一步陶冶。

第六,2025年是我国“十四五打算”的收官之年,烧碱看成高耗能、高排放、高浑浊的“三高”行业,或靠近愈加严厉的环保和安全检讨。笔据产业结构调整携带目次,烧碱行业并不属于饱读吹类产业,而是属于限度类、淘汰类产业。这意味着未能达到最新版《工业重点领域能效标杆水讲理基准水平》中标杆水平的新建烧碱安装将被限度,而未能达到准入水平或强制性能效圭臬最低条目的安装,将赐与淘汰。因此,2025年烧碱行业新增产能落地也存在较大的不细则性,在产产能也可能受到更严厉的环保策略影响从而影响烧碱阶段性供应,这便奠定了2025烧碱供应端题材发酵的基础。

除此以外,烧碱看成危化品,坐蓐、输送、储存过程中也需要严格服从安全操作守则,一朝某个款式出现纰漏,将对商场产生较大影响和波动。

五、烧碱供需仍饱和,但年度价钱底部或已出现

2025年烧碱供应、需求双双增长,但供应增量仍将跳跃需求增量。从动态变化来看,烧碱全年供应增幅260万吨,卑劣氧化铝行业需求增量137万吨,纸业需求增量乐不雅情况下36.4万吨,再接洽到出口增量,则烧碱年度供应增量仍较需求增量多55.61万吨。

若从供需统统值来看,2025年烧碱仍处于宽松方式,全年产需差约155万吨,饱和幅度较2024年陶冶56%。155万吨的产需差占全年产量、消费量比例诀别仅为3.46%、3.87%附近,供需宽松进度全体有限。另外,烧碱全年将受益于高卑劣投产时辰各异、区域间投产力度各异、环保、出口等身分影响,阶段性行情仍值得期待,重点温雅一季度末至三季度工夫题材发酵。

2025岁首山东32%液碱价钱最低800元/吨,折合干吨价钱2500元/吨,假定卑劣氧化铝全年新增产能落实到位,则年度价钱底部或已出现。全年期货价钱开动高点乐不雅情况下有望达到3700-3800元/吨,悲不雅情况下也有望触及3500元/吨附近,下方在资本线近邻存在强扶植。

新浪互助平台光大期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远 赌钱赚钱软件官方登录